Activités internationales en 2022

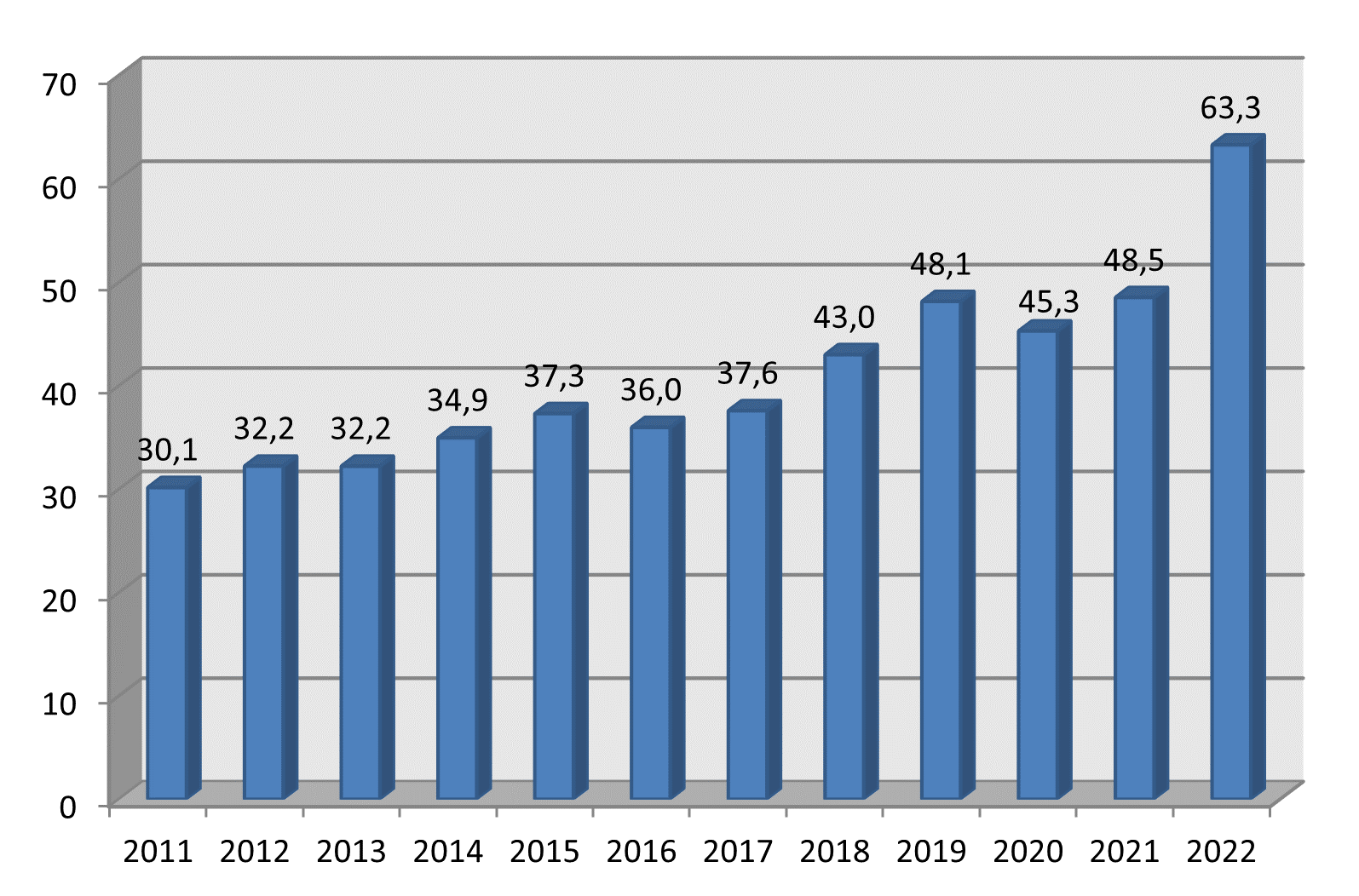

Malgré la dégradation de la situation économique au niveau mondial en 2022 – net repli de la croissance économique et accroissement de l’inflation – les activités internationales des principaux groupes français de construction ont progressé de façon spectaculaire en 2022 (+30,4%), pour atteindre un chiffre d’affaires de €63,3 Mdsl.

Fait sans précédent, la part des activités internationales des entreprises françaises de construction représente plus de la moitié (53,8%) de leur CA total en 2022.

Ce dynamisme ne doit pas occulter les difficultés auxquelles les groupes de construction a été confrontés en 2022, d’une intensité variable selon les régions : problèmes d’approvisionnement, tensions sur les prix des matériaux, pénurie de main-d’œuvre, hausse de l’inflation et des taux d’intérêt.

A l’exception de l’Asie où le CA a très légèrement reculé (-0,2%), le CA international des groupes français est en hausse dans toutes les autres zones en 2022 : +32,5% en Europe, +22,2% en Amérique du Nord, +12,3% en Asie/Océanie grâce à la vitalité du marché océanien, +3,7% en Afrique, +55,4% en Amérique Latine et +16,3% au Moyen-Orient.

Dans les pays d’Europe occidentale (UE 14 + Royaume-Uni), qui représentent le principal débouché des groupes français en Europe, le CA a progressé de 39,6%, grâce au dynamisme du marché britannique. Dans les PECO, grâce à l’amélioration de la conjoncture dans de nombreux pays, le CA a progressé de 15%. Enfin, dans les autres pays d’Europe (hors RU), le CA s’est également redressé avec une progression de 8,1%.

Depuis la récession de 2008, le classement des principaux débouchés, sans avoir connu de bouleversements extrêmes, a légèrement évolué :

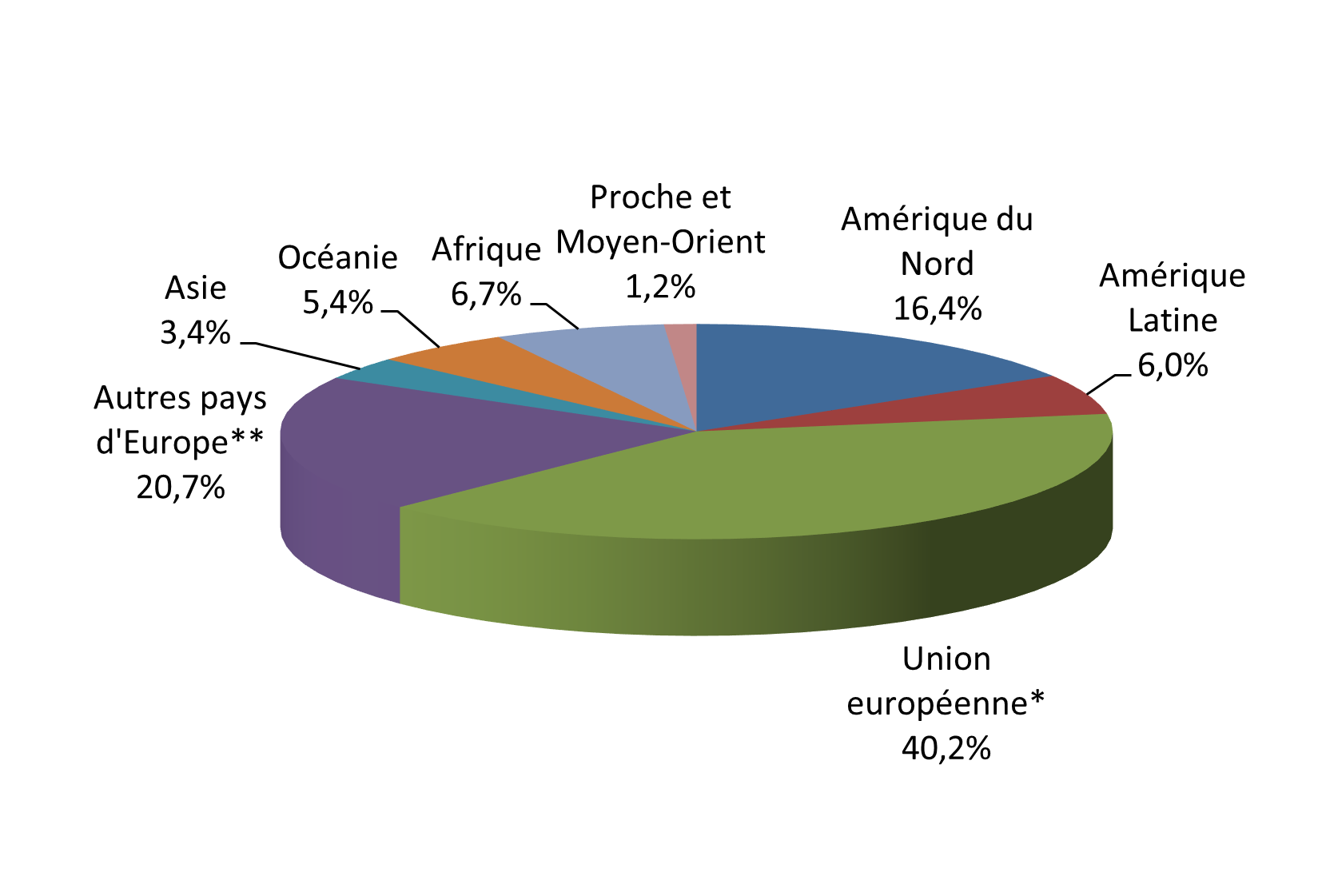

- l’Europe reste le principal débouché des groupes français avec 60,9% de leur CA international total en 2022 (soit €38,5 Mds) ;

- l’Amérique du Nord figure en 2ème position depuis 2012 avec un CA de €10,4 Mds en 2022 (soit 16,4% du CA international) ;

- l’Asie/Océanie se positionne au 3ème rang depuis 2015, devant l’Afrique. Le CA atteint €5,6 Mds en 2022 (soit 8,8%), répartis entre €3,4 Mds pour l’Océanie et €2,2 Mds pour l’Asie;

- l’Afrique, qui occupait la troisième position des débouchés jusqu’en 2014, figure à la 4ème place (CA de €4,2 Mds, soit 6,7% du CA international) ;

- la position de l’Amérique Latine (CA de €3,8 Mds, soit 6% du CA international) reste inchangée depuis 7 ans, au 5ème rang des débouchés ;

- le Proche et Moyen-Orient se place au 6ème rang des débouchés (CA de €798 Mns, soit 1,2% du CA international en 2022).

L'évolution de la répartition géographique du chiffre d'affaires international des groupes français de construction se caractérise ces dernières années par :

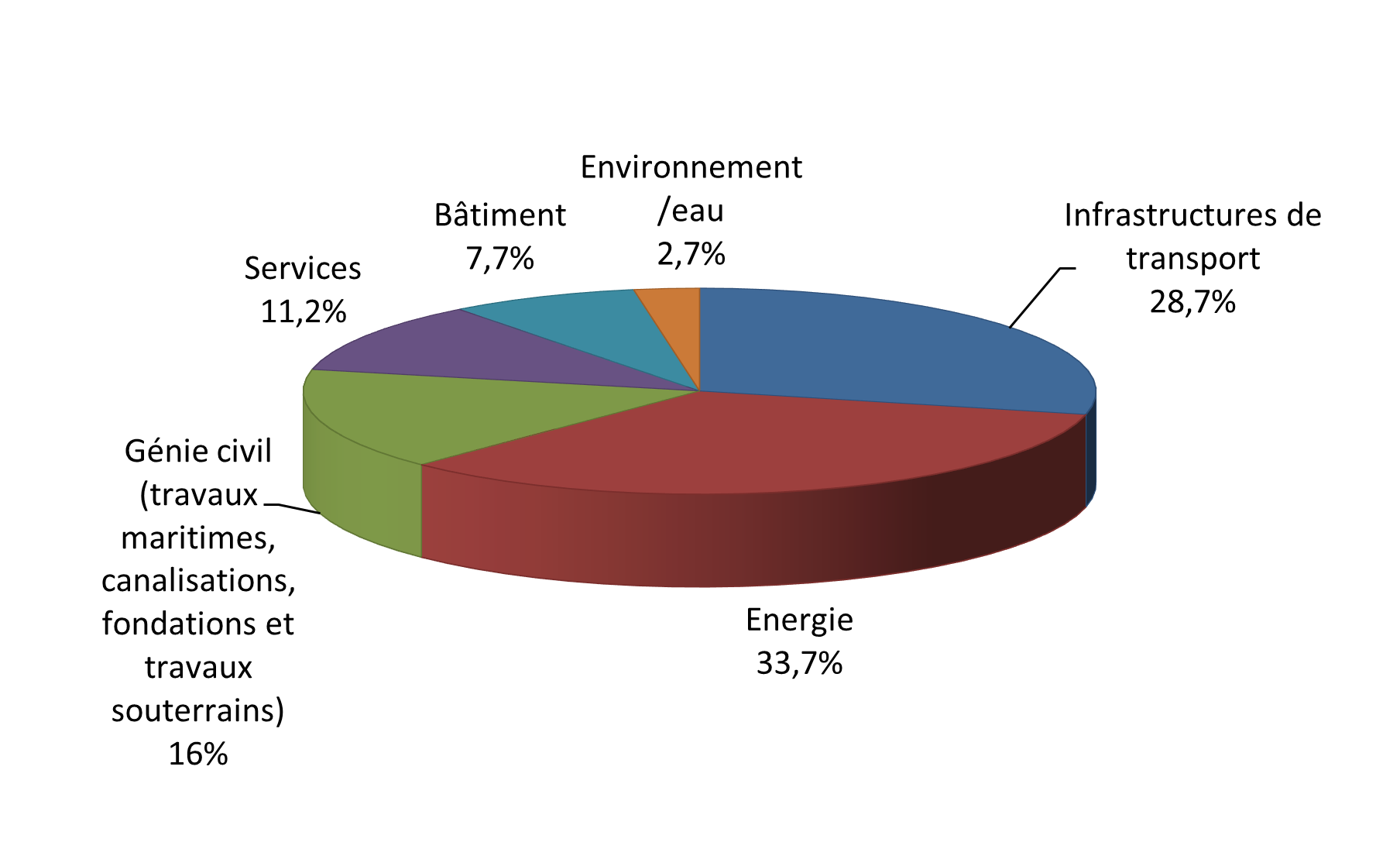

La reprise de Cobra IS par le groupe Vinci propulse le secteur de l’énergie au premier rang des débouchés des groupes français de construction en 2022 avec 33,7% de leur CA international total (soit €21,3 Mds). Les infrastructures de transport, qui constituaient jusqu’à présent leur premier secteur d'activité, passent donc au 2ème rang avec 28,7% (soit €18,2 Mds), suivies par le génie civil avec 16% (€10,1 Mds), les services avec 11,2% (€7,1 Mds), le bâtiment (7,7% ; €4,9 Mds) et l’environnement/eau (2,7%).

Répartition sectorielle du chiffre d'affaires international 2022 (en pourcentage)

A l’exception des secteurs du bâtiment et de l’environnement/eau, le CA international réalisé dans tous les autres domaines d’activité a connu une hausse spectaculaire en 2022, que ce soit dans l’énergie (+52,5%), les services (+39,9%), le génie civil (+29,5%) ou les infrastructures de transport (+23,7%). Dans le bâtiment, le CA a au contraire légèrement reculé (-1,5%), du fait de la contraction du marché résidentiel, liée à la hausse des taux d’intérêt.

L’évolution de la répartition sectorielle depuis ces dernières années se caractérise par :

Fait sans précédent, la part des activités internationales des entreprises françaises de construction représente plus de la moitié (53,8%) de leur CA total en 2022.

Chiffre d'affaires international 2022 (en milliards d'euros)

Ce dynamisme ne doit pas occulter les difficultés auxquelles les groupes de construction a été confrontés en 2022, d’une intensité variable selon les régions : problèmes d’approvisionnement, tensions sur les prix des matériaux, pénurie de main-d’œuvre, hausse de l’inflation et des taux d’intérêt.

A l’exception de l’Asie où le CA a très légèrement reculé (-0,2%), le CA international des groupes français est en hausse dans toutes les autres zones en 2022 : +32,5% en Europe, +22,2% en Amérique du Nord, +12,3% en Asie/Océanie grâce à la vitalité du marché océanien, +3,7% en Afrique, +55,4% en Amérique Latine et +16,3% au Moyen-Orient.

Dans les pays d’Europe occidentale (UE 14 + Royaume-Uni), qui représentent le principal débouché des groupes français en Europe, le CA a progressé de 39,6%, grâce au dynamisme du marché britannique. Dans les PECO, grâce à l’amélioration de la conjoncture dans de nombreux pays, le CA a progressé de 15%. Enfin, dans les autres pays d’Europe (hors RU), le CA s’est également redressé avec une progression de 8,1%.

Depuis la récession de 2008, le classement des principaux débouchés, sans avoir connu de bouleversements extrêmes, a légèrement évolué :

- l’Europe reste le principal débouché des groupes français avec 60,9% de leur CA international total en 2022 (soit €38,5 Mds) ;

- l’Amérique du Nord figure en 2ème position depuis 2012 avec un CA de €10,4 Mds en 2022 (soit 16,4% du CA international) ;

- l’Asie/Océanie se positionne au 3ème rang depuis 2015, devant l’Afrique. Le CA atteint €5,6 Mds en 2022 (soit 8,8%), répartis entre €3,4 Mds pour l’Océanie et €2,2 Mds pour l’Asie;

- l’Afrique, qui occupait la troisième position des débouchés jusqu’en 2014, figure à la 4ème place (CA de €4,2 Mds, soit 6,7% du CA international) ;

- la position de l’Amérique Latine (CA de €3,8 Mds, soit 6% du CA international) reste inchangée depuis 7 ans, au 5ème rang des débouchés ;

- le Proche et Moyen-Orient se place au 6ème rang des débouchés (CA de €798 Mns, soit 1,2% du CA international en 2022).

Répartition géographique du chiffre d'affaires international 2022 (en pourcentage)

L'évolution de la répartition géographique du chiffre d'affaires international des groupes français de construction se caractérise ces dernières années par :

- la prépondérance des activités internationales sur le continent européen : si ce phénomène s’est accentué entre 2002 et 2006 sous l’effet de l’intégration des PECO au sein de l’Union européenne, la part de cette région représente toujours plus de la moitié du CA international des groupes (60,9% en 2022). Depuis la crise de 2008, le poids des nouveaux entrants a fortement reculé et le volume d’affaires dépend pour une large part des pays d’Europe occidentale. Avec la sortie du Royaume-Uni de l’UE, le poids de la catégorie des « autres pays d’Europe » a bondi, passant de 13,5% en 2020 à 34% en 2022, compte tenu de la forte présence des groupes français dans ce pays ;

- un ancrage solide en Amérique du Nord : elle est le deuxième débouché des groupes français depuis 2012 et le poids du marché nord-américain en fait l’une de leurs zones prioritaires d’intervention. Après une hausse importante de leur CA en 2018 et 2019, liée à des opérations de croissance externe, suivie d’une légère contraction en 2020 du fait du contexte pré-électoral et de la crise sanitaire, le niveau d’activité est en forte progression depuis deux ans, sous l’effet des différents plans de relance adoptés aux Etats-Unis et au Canada, où les besoins dans le secteur des infrastructures sont immenses ;

- une capacité de résilience en Afrique : dans un contexte concurrentiel exacerbé, et après un net recul d’activité entre 2014 et 2018, le CA a retrouvé le chemin de la croissance depuis deux ans. Si la part de cette région était supérieure à 10% jusqu’en 2016, elle décline progressivement, ne représentant plus en 2022 que 6,7% ;

- la montée en puissance de l’Océanie : à la faveur des rachats d’entreprises locales effectués par les groupes français au cours de ces dernières années, la part de cette région est supérieure à 5% depuis 2018. Sous l’effet conjugué du développement des activités et de la réduction du CA en Asie depuis quelques années, le niveau de CA réalisé en Océanie dépasse depuis deux ans celui réalisé en Asie ;

- une présence géographique diversifiée : si de nombreux acteurs européens du secteur de la construction ont progressivement recentré leurs activités internationales autour de 2-3 marchés, les groupes français ont toujours maintenu au cours des années une présence géographique diversifiée, malgré les aléas économiques et l’instabilité politique qui fragilisent certaines régions du monde. Outre leur intérêt pérenne pour l'Afrique où ils continuent de réaliser un volume non négligeable de leur CA, ils ont sensiblement développé leur volume d’affaires en Amérique Latine depuis quelques années. Enfin, plus récemment, ils ont considérablement accru leurs travaux en Océanie, multipliant les opérations de croissance externe. Au Moyen-Orient, si leurs activités se sont fortement contractées entre 2015 et 2021, la tendance semble s’inverser.

La reprise de Cobra IS par le groupe Vinci propulse le secteur de l’énergie au premier rang des débouchés des groupes français de construction en 2022 avec 33,7% de leur CA international total (soit €21,3 Mds). Les infrastructures de transport, qui constituaient jusqu’à présent leur premier secteur d'activité, passent donc au 2ème rang avec 28,7% (soit €18,2 Mds), suivies par le génie civil avec 16% (€10,1 Mds), les services avec 11,2% (€7,1 Mds), le bâtiment (7,7% ; €4,9 Mds) et l’environnement/eau (2,7%).

Répartition sectorielle du chiffre d'affaires international 2022 (en pourcentage)

A l’exception des secteurs du bâtiment et de l’environnement/eau, le CA international réalisé dans tous les autres domaines d’activité a connu une hausse spectaculaire en 2022, que ce soit dans l’énergie (+52,5%), les services (+39,9%), le génie civil (+29,5%) ou les infrastructures de transport (+23,7%). Dans le bâtiment, le CA a au contraire légèrement reculé (-1,5%), du fait de la contraction du marché résidentiel, liée à la hausse des taux d’intérêt.

L’évolution de la répartition sectorielle depuis ces dernières années se caractérise par :

- la part croissante de l’énergie, dont la part atteint 33,7% en 2022, contre moins de 5% jusqu’en 2005. De nombreuses opérations de croissance externe ont été menées par les groupes français dans ce secteur depuis 2018, et tout particulièrement depuis deux ans. L’accélération de la transition énergétique offre de nombreuses opportunités à court et moyen-terme, tant en matière de production d’énergie que de distribution ;

- le poids fondamental des infrastructures de transport (un peu moins du tiers du volume global). Si la hausse du CA depuis 2015 n’est pas aussi dynamique que dans certains autres domaines d’activité (tels que l’énergie et les services), ce secteur présente toujours un fort potentiel de croissance ;

- la croissance des services : ce secteur (regroupant le facility management et les concessions), dont la part atteint 11,2% en 2022, a connu des taux de croissance majeurs depuis 2018. Après avoir été fortement impacté en 2020, sous l’effet de la pandémie mondiale, le CA est de nouveau en nette hausse depuis deux ans. Au-delà des aléas économiques et politiques, ce secteur constitue un axe important de la stratégie de développement des groupes français ;

- la réduction importante de la part du bâtiment depuis plus de 10 ans : alors qu’elle représentait un peu plus de 20% jusqu’au début des années 2000, elle s’établit à 7,7% en 2022, soit son niveau le plus bas.